Leasing, Factoring e Capital de Risco

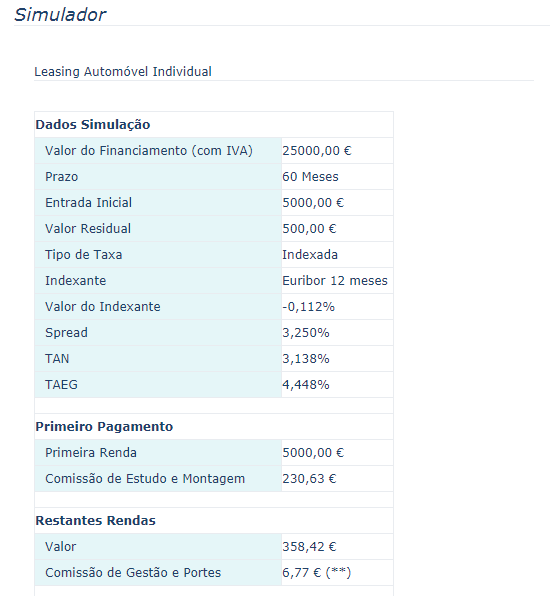

1. Supõe que desejas adquirir um automóvel que custa 25.000 €. Identificaste o leasing como boa opção de financiamento e desejas pagar a viatura em 5 anos.

Determina (faz print screen) a (a) entrada inicial (Sugestão: 5.000 €), o (b) valor do aluguer mensal e o (c) valor residual (Sugestão: 500 €).

2. Caracteriza o leasing.

R: O leasing significa ceder a posse por arrendamento ou aluguer, ou seja é uma modalidade de financiamento através da qual a Caixa Leasing e Factoring (locadora) adquire um bem (móvel ou imóvel) e cede o seu uso temporariamente a uma entidade (o locatário) mediante o pagamento de uma renda periódica.

3. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

R: Relativamente às outras alternativas de financiamento, o leasing beneficia as isenções de impostos. Os fabricantes geralmente pagam poucos impostos, beneficiando destas isenções. As empresas financeiras pagam impostos elevados, contra os quais os bens de capital criam isenções.

4. Caracteriza o factoring.

R: A actividade de factoring envolve 3 elementos: o factor, os cedentes dos créditos e os devedores. As empresas aderentes a um contrato de factoring cedem créditos que constituíram sobre os os seus clientes ( os devedores) ao fator, que desempenha, desta forma, o papel de intermediário financeiro.

5. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

R: Relativamente às outras alternativas de financiamento o factoring concede credito às empresas que lhes transmitam os seus titulos de credito, as empresas cedentes, mediante a aplicação de uma taxa de juro.

6. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia. (Backup)

R: O capital de risco tem como perspectiva de médio e longo prazo, enquanto o endividamento é de

qualquer prazo. No endividamento tem como a análise do risco de solvabilidade e exigência de

garantias patrimoniais, mas nos capitais de risco o empenhamento é total até ao desinvestimento.

O financiamento é disponibilizado com objectivos de crescimento e valorização do negócio, no caso do capital de risco, o endividamento, salvaguarda do risco quanto mais conservadora a situação patrimonial e financeira da empresa, mais o recurso ao crédito fica facilitado.

Se o negócio for inviável, o Capital de Risco fica na mesma posição de qualquer outro sócio da empresa. Não tem garantias especiais e a sua remuneração está dependente do sucesso da empresa. enquanto quer o endividamento tradicional, as garantias conferem aos financiadores tradicionais uma posição mais credora privilegiada.

O Capital de Risco tem como por objectivo valorizar o negócio. Se algo correr mal, o Capital de Risco irá trabalhar em conjunto com o seu parceiro de negócio para encontrar as melhores soluções.

Enquanto que se no endividamento existirem sinais de problemas, os financiadores tradicionais procurarão renegociar a dívida, impondo mais garantias ou precipitando o reembolso, para salvaguardarem a sua posição.

Determina (faz print screen) a (a) entrada inicial (Sugestão: 5.000 €), o (b) valor do aluguer mensal e o (c) valor residual (Sugestão: 500 €).

Por mês o individuo terá que pagar 358,42 euros sendo o primeiro pagamento 230,63 euros.

2. Caracteriza o leasing.

R: O leasing significa ceder a posse por arrendamento ou aluguer, ou seja é uma modalidade de financiamento através da qual a Caixa Leasing e Factoring (locadora) adquire um bem (móvel ou imóvel) e cede o seu uso temporariamente a uma entidade (o locatário) mediante o pagamento de uma renda periódica.

3. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

R: Relativamente às outras alternativas de financiamento, o leasing beneficia as isenções de impostos. Os fabricantes geralmente pagam poucos impostos, beneficiando destas isenções. As empresas financeiras pagam impostos elevados, contra os quais os bens de capital criam isenções.

4. Caracteriza o factoring.

R: A actividade de factoring envolve 3 elementos: o factor, os cedentes dos créditos e os devedores. As empresas aderentes a um contrato de factoring cedem créditos que constituíram sobre os os seus clientes ( os devedores) ao fator, que desempenha, desta forma, o papel de intermediário financeiro.

5. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

R: Relativamente às outras alternativas de financiamento o factoring concede credito às empresas que lhes transmitam os seus titulos de credito, as empresas cedentes, mediante a aplicação de uma taxa de juro.

6. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia. (Backup)

R: O capital de risco tem como perspectiva de médio e longo prazo, enquanto o endividamento é de

qualquer prazo. No endividamento tem como a análise do risco de solvabilidade e exigência de

garantias patrimoniais, mas nos capitais de risco o empenhamento é total até ao desinvestimento.

O financiamento é disponibilizado com objectivos de crescimento e valorização do negócio, no caso do capital de risco, o endividamento, salvaguarda do risco quanto mais conservadora a situação patrimonial e financeira da empresa, mais o recurso ao crédito fica facilitado.

Se o negócio for inviável, o Capital de Risco fica na mesma posição de qualquer outro sócio da empresa. Não tem garantias especiais e a sua remuneração está dependente do sucesso da empresa. enquanto quer o endividamento tradicional, as garantias conferem aos financiadores tradicionais uma posição mais credora privilegiada.

O Capital de Risco tem como por objectivo valorizar o negócio. Se algo correr mal, o Capital de Risco irá trabalhar em conjunto com o seu parceiro de negócio para encontrar as melhores soluções.

Enquanto que se no endividamento existirem sinais de problemas, os financiadores tradicionais procurarão renegociar a dívida, impondo mais garantias ou precipitando o reembolso, para salvaguardarem a sua posição.

Comentários

Enviar um comentário